Quand j’ai perçu mes premiers salaires à temps plein, je me suis demandé comment gérer intelligemment cet argent. J’ai écumé les sites web à la recherche de conseils, mais bien souvent ceux-ci me faisaient penser à des montagnes infranchissables. Par exemple, il est difficile d’accumuler 1 an de revenus comme fond d’urgence alors que l’on vient tout juste de toucher sa première paie !

À un certain moment, je suis tombée sur la méthode 50-30-20 et j’ai eu un déclic : c’était simple, flexible et ça me convenait tout à fait. Elle a été popularisée par la sénatrice américaine Elizabeth Warren (démocrate) dans son livre All Your Worth : The Ultimate Lifetime Money Plan (2006).

Qu’est-ce qu’est la méthode 50-30-20 ?

Ces chiffres représentent les pourcentages de votre salaire devant être alloué à différents postes de dépense.

50 % — Les dépenses obligatoires

Tout ce qui est nécessaire à votre survie et pour conserver votre emploi : loyer, électricité, transport, épicerie, montant minimum à payer sur ses crédits, médicaments, taxes, téléphone, assurances, papiers d’identité…

30 % — Les dépenses facultatives

Dans cette catégorie entre toutes les choses qui sont plutôt des désirs que des besoins : Netflix, coiffeur, vêtements, restaurant, câble, bijoux, vacances, cafés latté, cadeaux, dons de charité, petits électroménagers…

20 % — L’épargne

Si vous n’avez pas de dettes, épargnez 20 % de votre salaire : fonds de pension, immobilier, fonds d’urgence, REER, fonds mutuels, actions, obligations, CELI ou compte d’épargne.

Si vous avez des dettes, concentrez-vous à utiliser cet argent pour faire des paiements dépassant le minimum qui vous est demandé afin de vous attaquer directement au capital.

Ces pourcentages s’utilisent sur le revenu net après taxes. Si votre impôt n’est pas entièrement prélevé à la source, vous pouvez retirer le montant correspondant et le mettre sur un compte d’épargne en attendant de recevoir votre avis de cotisation.

Une méthode budgétaire flexible

Ce que j’aime beaucoup du 50-30-20, c’est que le cadre est extrêmement simple à comprendre, tout en étant assez explicite pour que l’on comprenne facilement comment classifier ses dépenses. Toutefois, celle-ci reste flexible et permet d’accommoder les différentes situations financières.

Nous n’avons pas tous la même vie et nos postes de dépenses sont forcément différents (famille/célibataire, campagne/ville, dettes/pas dettes…). Ainsi, c’est là que commence le travail réel : déterminer ce que l’on veut faire entrer dans les différentes catégories. Par exemple, j’ai une voiture, mais je vais au travail tous les jours en métro : je vais catégoriser la voiture dans les dépenses facultatives (30 %) et mon abonnement mensuel à la STM (transport en commun) dans la catégorie obligation (50 %).

De plus, en gardant ses dépenses essentielles à 50 % de son salaire, ça permet de se donner une bonne marge de manœuvre lorsque des situations difficiles se présentent.

Il suffit de vous faire des règles qui correspondent à votre situation et de les respecter.

Une méthode qui ne fonctionne pas tout le temps

Cette méthode budgétaire est plutôt utile pour les salariés de classe moyenne qui n’ont pas trop de dettes. Je ne dis pas que ça ne peut pas fonctionner pour les autres personnes, mais ça prendra beaucoup plus d’effort pour faire entrer ses dépenses dans les pourcentages suggérés. Certaines personnes qui ont des dettes très importantes auront certainement plus de succès avec des méthodes budgétaires qui ciblent directement ce problème.

Par ailleurs, comme la méthode est basée sur des pourcentages, elle peut mener à l’inflation du style de vie au fur et à mesure que votre condition économique s’améliore. Dépenser 50 % de 50 000 $ en dépenses obligatoires me semble raisonnable, mais dépenser 50 % de 500 000 $ est du gâchis !

Comment la méthode budgétaire 50-30-20 m’a-t-elle aidée?

En plus d’être flexible, cette méthode donne de la place à chaque aspect de la vie : les obligations, le plaisir et le futur. Ça m’a permis de ne plus me sentir mal de dépenser dans des choses frivoles parce que je savais que je mettais 20 % de mes revenus de côté.

Alors que je vivais en France, le 20 % d’épargne m’a permis d’économiser plus de 20 000 € qui m’ont permis de passer à travers mon année d’arrêt maladie. Quel soulagement ça a été de ne pas avoir eu à emprunter durant cette période difficile ! Après mes opérations, j’ai pu prendre mon temps avant de retourner travailler parce que cet argent me permettait de vivre frugalement durant plusieurs mois à mon retour au Québec.

Plus récemment, j’avais un peu de difficulté à m’adapter au niveau de vie au Québec et j’avais souvent besoin d’aller piger dans mon compte d’épargne français pour équilibrer mes mois. En analysant mon budget, je me suis aperçue que je pouvais baisser le coût de mes obligations. J’ai changé de fournisseur pour mon téléphone portable, l’internet et mon assurance automobile. Ainsi, j’ai fait des économies de près de 200 $ par mois. J’ai aussi commencé à faire une partie de mes courses dans des magasins à bas coût pour libérer une plus grande marge de manœuvre.

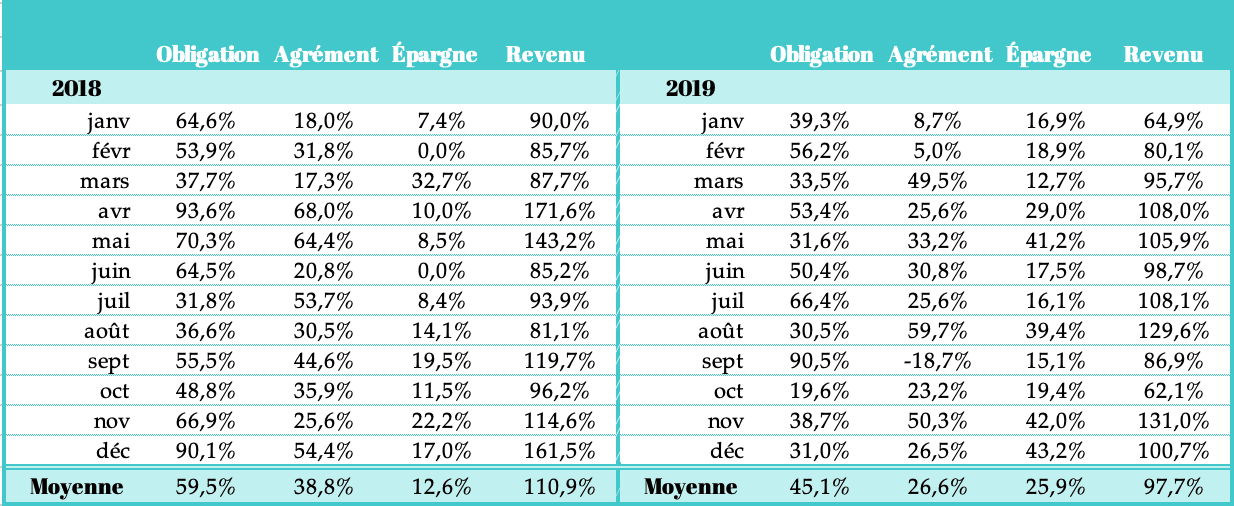

Je suis contente, le rééquilibrage a porté ses fruits : mes dépenses en 2019 sont moindres que mes revenus! En août 2018, j’ai commencé à avoir accès au fonds de pension de mon entreprise ce qui m’oblige à épargner au minimum 12 % de mon revenu net. J’ai atteint le fameux 20 % d’épargne, mais avec notre achat immobilier mes comptes bancaires sont à nouveau à zéro. Au cours des prochains mois, je vais travailler à rebâtir un fonds d’urgence.

Je me suis mise à suivre très précisément mes sorties et entrées d’argent et comme vous pouvez voir, tous les mois ne sont pas pareils. L’important pour moi est d’arriver à l’équilibre à terme. J’ai la chance de ne pas avoir de dettes et un cashflow qui me permet d’absorber les mois les plus onéreux sans emprunter. Mes finances vont encore évoluer avec mon mari qui est arrivé et qui pourra partager certaines des dépenses.

En conclusion

Ce que j’aime le plus avec le budget 50-30-20, c’est que je n’ai pas l’impression de me priver. Parce que si j’enlève un dollar dans mes obligations, je peux l’ajouter dans mes projets futurs; c’est une économie circulaire. Une fois que l’on a rééquilibré son budget, il n’y a plus lieu de se culpabiliser d’aller au resto ou d’acheter de la déco parce que nos charges sont payées et en plus on a déjà mis de l’argent de côté.

Ça m’apporte aussi une paix de l’esprit parce que j’ai seulement besoin de 50 % de mon salaire pour pallier mes dépenses en cas de perte d’emploi, de maladie, de congé parental ou même de congé sans solde. C’est le début de ma liberté financière.

Dans un prochain article, je vous expliquerai comment mettre en œuvre un budget 50-30-20.

Laisser un commentaire